Mientras que ocurría el enorme cambio en la correlación de fuerzas que devino con el derrumbe del socialismo en Europa y Rusia, otra transición no menos importante se había gestado en Asia.

Es así que, en el contexto de la economía mundial desde los años 80 del pasado siglo, se comenzaron a apreciar no solamente los síntomas de una erosión de la hegemonía económica de EE.UU. en el mercado mundial, sino también la emergencia de nuevos actores económicos, que como China, comenzaron a disputar la primacía norteamericana en ese mercado, engendrándose lo que pronto sería otra nueva confrontación.

En efecto, a partir de las transformaciones económicas desarrolladas por China desde 1978,[1] ese enorme país pasó a ser gradualmente una economía de mercado socialista, pero –a diferencia de lo que ocurrió en Europa Oriental y la ex URSS- la transición en la economía no sufrió el impacto del neoliberalismo, aunque tampoco fue un proceso de transición libre de contradicciones.

Tomando en cuenta y estudiando muy de cerca el desastre ocurrido en Europa, las reformas chinas se enfocaron en la gradualidad y la necesidad de compatibilizar los costos y beneficios de los ajustes que necesariamente tendría que asumir una economía pobre, tal y como era el país en los años de 1980. Lo que se hizo esencialmente fue preservar los objetivos y la fortaleza del Estado para cumplir las premisas esenciales del desarrollo económico y social,[2] al tiempo que se otorgaba un espacio creciente al mercado y todo ello sin perder el poder político en manos del Partido Comunista Chino, que jugaría su papel como promotor de una sociedad socialista, de acuerdo a las características chinas.

Gracias a esta política bien calibrada y a la preservación del poder del PCCH, fue posible avanzar primero en una reestructuración de la política agraria, como base de la seguridad alimentaria nacional y pasar posteriormente –durante los años 90- a una estrategia de industrialización gradual del país.

Inicialmente la transición china a una economía de mercado fue valorada por Occidente como una política fallida, especialmente cuando –producto de las complejidades y errores en la transición- se elevaron fuertemente las tensiones sociales durante la segunda mitad de los años 80. Por otra parte, la apertura de la economía china propició una amplia pero controlada penetración del capital norteamericano en el país. De este modo, “Antes de 2008, las relaciones sino-estadounidenses en la era de la reforma y la apertura se habían caracterizado por un largo período de colaboración económica y un alto nivel de interés mutuo. (…) La política estadounidense hacia China estuvo marcada por las inversiones masivas en el frente económico, y por la política de «compromiso» en el frente diplomático o político…”[3]

Ya en esos momentos, China había crecido entre 1978 y el 2006, como promedio, un 9.7% anualmente y su PIB, que representaba en 1980 solo el 3.4% en el mundo, alcanzaba el 15.4% en el 2005, frente a Estados Unidos, que cubría en torno al 30%.[4] Este extraordinario desempeño se apoyaba fundamentalmente en la abundancia de mano de obra barata, una elevada tasa de ahorro del 40%, una fuerte inversión extranjera directa y una formación bruta de capital, que llegaba al 42% del PIB en el 2007, todo esto en medio de una notable expansión de las exportaciones.[5]

Sin embargo, a partir de la crisis económica mundial del 2008, donde China no se vio significativamente afectada, el gobierno del gigante asiático “…tomó una serie de decisiones que cambiaron el juego: abandonar su economía de mano de obra barata impulsada por las exportaciones y adoptar una alternativa de (más) alto valor añadido y (más) alta tecnología, utilizando el impresionante poder financiero e industrial chino para impulsarse hacia «China 2025» y el liderazgo económico y técnico mundial.”[6]

De este modo, China –frente a unos Estados Unidos que no pudieron entender, o subestimaron la política del gigante asiático-, se convirtió rápidamente en la segunda economía mundial y un fuerte competidor de los norteamericanos en los campos de alta tecnología, como la telefonía móvil y la 5G, con una fuerte presencia como comerciante e inversionista en África y con un gigantesco programa de inversiones infraestructurales a partir del lanzamiento en 2013 de la iniciativa de la Franja y la Ruta de la Seda. En el período entre el 2012 y el 2021, la economía china creció 5.8% promedio anual y consolidó su posición como segundo lugar en el mundo, desarrollando –como elemento clave en la competencia internacional-, un muy elevado nivel de inversiones en alta tecnología, que superaban alrededor de 448 600 millones de dólares en 2022, lo que representaba el 2.55% del PIB, cifra muy cercana al porciento correspondiente a Estados Unidos.

De este modo, “…China sorprendió a los responsables políticos estadounidenses tomando la delantera en los mercados mundiales en un área crítica –la tecnología de telecomunicaciones de quinta generación (5G)–, Estados Unidos se vio impulsado a actuar urgentemente, desencadenando lo que equivalió a un implacable blitzkrieg geoeconómico de espectro completo –todo menos la guerra– destinado a detener el avance tecnológico de China. Esto incluyó prohibiciones a la exportación de tecnología avanzada estadounidense a una “lista de entidades” cada vez mayor de empresas, institutos de investigación y otras personas chinas; el desmantelamiento forzoso de las inversiones chinas en corporaciones estadounidenses ricas en datos; una “Iniciativa China” muy criticada por el Departamento de Justicia, dirigida a investigadores y profesores universitarios chinos para erradicar las sospechas de robo de tecnología; orientación a las universidades estadounidenses para que revisen sus asociaciones tecnológicas con entidades chinas; e intensos esfuerzos diplomáticos dirigidos a conseguir que terceros países rechacen la tecnología 5G china y no se unan a la Iniciativa Belt and Road de China, entre otras medidas.”[7]

Este complejo tránsito de la competencia a la guerra económica entre EE.UU. y China – particularmente a partir del 2018-, resultó potenciado debido al avance de China en sus negocios con los países de la Unión Europea, lo que también trajo como consecuencia la ruptura en la alineación de las políticas entre Estados Unidos y la UE, en lo referido a las relaciones con China. En efecto, “A medida que aumentaban las fuerzas que impulsaban las desavenencias entre Estados Unidos y China y entre Estados Unidos y la Unión Europea, la Unión Europea y China se vieron abocadas a un acercamiento, incómodo desde la perspectiva de la UE. China es un importante mercado en crecimiento para las exportaciones de la UE; al mismo tiempo, existen muchos puntos de fricción entre ambos en materia de gobernanza, derechos humanos y políticas industriales.”[8]

La pérdida de la hegemonía del imperialismo norteamericano y el peligro del empleo de la fuerza para impedirlo

A lo largo del siglo XX la humanidad contempló espantada cómo las disputas entre las grandes potencias llevó, a dos guerras mundiales que costaron millones de vidas y pusieron de manifiesto cómo los poderosos estaban dispuestos a someter al mundo a las mayores penalidades para hacer prevalecer sus intereses. Hoy el peligro de que pueda estallar un conflicto bélico masivo no ha desaparecido y si algo ha frenado esa posibilidad, es que si se desata un conflicto nuclear, no habrá vencedor ni vencido, porque todos seremos destruidos.

No obstante, el propio desarrollo de la ciencia y la técnica y especialmente el avance de la economía basada en datos, ha llevado a que se puedan desatar conflictos bélicos híbridos, como se aprecia en las agresiones contra Rusia y China por parte de EE.UU., donde los medios de destrucción masiva ya no son solo las armas de fuego, sino que han surgido otras alternativas no menos destructivas y letales para matar de hambre, o de enfermedades, a pueblos enteros y a un menor costo.

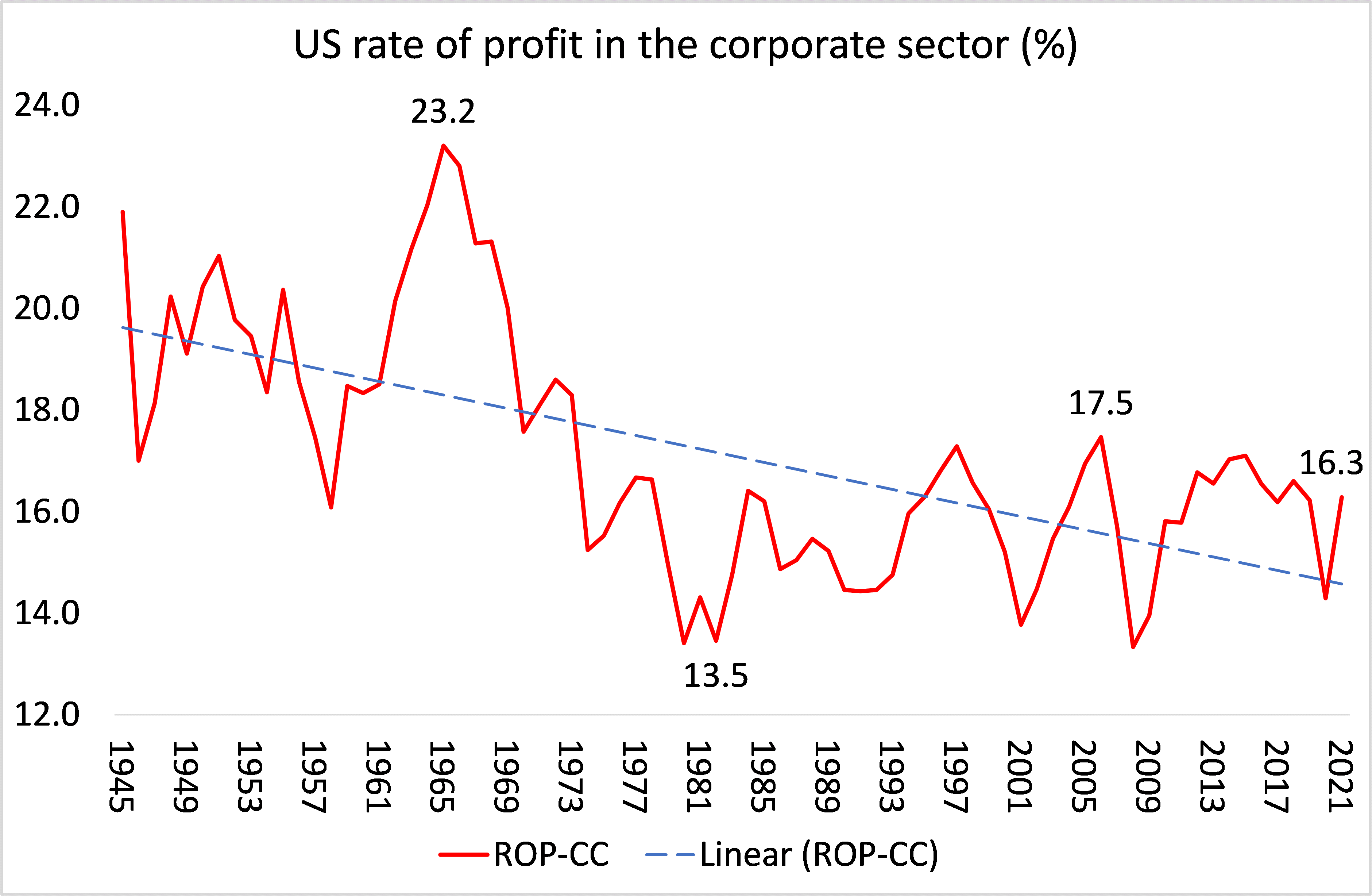

Sin embargo, debido a las propias contradicciones en el desarrollo del imperialismo,[9] se observa como se ha operado una ralentización en el crecimiento norteamericano en los últimos 30 años, lo que se viene dando por la caída tendencial de la tasa de ganancia en ese país, fenómeno que limita su capacidad de acción en la economía mundial, donde hoy se observa –incluso- un proceso de desdolarización.

Gráfico Nº 1.- Tasa de ganancia del sector corporativo de EE.UU.

Es así que en la competencia que se libra en el mercado mundial desde inicios de este siglo, el descenso en la rentabilidad en la primera potencia de la tierra llevó a un menor volumen de la masa de ganancia, por lo que el peso del nuevo valor creado en Norteamérica, en relación al total mundial comenzó a descender aceleradamente, en comparación con el de otros actores en ascenso como China. En efecto, mientras que –como ya se dijo- en el año 2005 Estados Unidos cubría alrededor del 30% del PIB mundial y China el 15.4%, en 2022 el peso de EE.UU. bajo al 26.6%, mientras que China aumentó aceleradamente hasta el 20.5%, según datos del FMI.

En este punto cabe apuntar que –producto del propio desarrollo de las tecnologías digitales- ya hoy la lucha no se libra solo o básicamente por un nuevo reparto territorial del mundo, sino que la confrontación avanza aceleradamente para lograr el dominio absoluto del espacio virtual, donde tecnologías, como la lucha por el dominio de la inteligencia artificial, se encuentra hoy en pleno desarrollo.

Igualmente y gracias a estos avances, ya desde los inicios del presente siglo, se ha desarrollado lo que se conoce como la financierización de la economía, fenómeno que ha llevado la especulación financiera a un nivel de sofisticación inimaginable hace solo 30 años. Sin embargo, este propio fenómeno se ha convertido también en la base para la profundización de las crisis, donde cada vez más se observa el crecimiento de una gran brecha entre la economía digital que se mueve a partir de los derivados financieros y la economía real. No obstante, determinados trabajos muestran datos que destacan que la financierización no es la causa última de las crisis contemporáneas.[10]

Finalmente, estas notas concluyen con un recuento de un grupo de indicadores que nos revelan las principales tendencias que se aprecian en la confrontación entre las principales potencias mundiales.

Tabla Nº 1.- ANÁLISIS COMPARATIVO DE UN GRUPO DE ÍNDICES DE PODERIO ENTRE PRINCIPALES POTENCIAS MUNDIALES

|

|

EE.UU. | CHINA | RUSIA |

| -PIB (% DE EE.UU) |

100% |

71.1% |

8.8% |

|

-DEUDA / PIB |

126.4% |

77.1% |

16.5% |

|

-SALDO FISCAL / PIB |

-11.6% |

-7.5% |

+0.77% |

|

-GASTO MILITAR MMUSD (% / PIB) |

877 MMM (3.5%) |

292 MMM (1.6%) |

86 400 MM (4.1%) |

| -INDICE DE PERCEPCION DE CORRUPCION (MAX CERO) |

69 |

45 |

28 |

| -INDICE DE COMPETITIVIDAD |

2º |

28º |

43º |

| -INDICE DOING BUSINESS |

8º |

46º |

31º |

| -RIESGO DE POBREZA | 11.6% | 0% | 12.1% |

| -HOMICIDIOS

X 100 000 PERSONAS |

6.8 |

0.5 |

6.8 |

Fuentes: Datos Macro “Comparar economía de países: EE.UU. vs. China” y “Comparar economía de países: EE.UU. vs. Rusia” (Datos 2020 a 2022) www.datosmacro.expansion.com y SIPRI “Trends in World Military Expenditure 2022” www.sipri.org

Algunas conclusiones que pueden extraerse de estos datos serían las siguientes:

1.- Estados Unidos sigue siendo la principal potencia económica mundial, con un rápido acercamiento a ese primer lugar por parte de China, que crece a ritmos de dos a tres veces más rápidos que Norteamérica. Por otro lado, desde el punto de vista económico, Rusia se encuentra aún en el grupo de países que dependen esencialmente de la producción y exportación de productos primarios, tales como petróleo y trigo, lo que la coloca en el 11º lugar del ranking mundial. Pero –al mismo tiempo- su industria militar está en varios aspectos, por encima de EE.UU.[11]

2.- En relación al nivel de endeudamiento, EE.UU. aparece como el país más endeudado, aunque esta situación no incide con fuerza sobre la economía por la capacidad que tiene el gobierno norteamericano de emitir la moneda que todavía cubre hoy más del 60% de las operaciones en el mundo. Esto les permite tener un déficit fiscal elevado, situación diferente a Rusia que trata de mantenerse en los últimos años con saldos positivos.

3.- Un elemento negativo ha sido el incremento del gasto militar en el mundo, que llegó a 2 billones 240 mil millones de USD en 2022 y donde ocupan los tres primeros lugares estas potencias, con el mayor ritmo de incremento durante los últimos 10 años en China, con un 77.5%. De igual modo, son los mayores vendedores de armamentos mundiales, con EE.UU. en primer lugar, Rusia en segundo y China en el quinto puesto.

4.- En el índice de corrupción la peor situación la enfrenta Rusia.

5.- El índice de competitividad también es más bajo en Rusia y mejor en China, pero en la facilidad para conducir los negocios (Doing Business) se califica mejor a Rusia.

6.- Finalmente, en los indicadores de pobreza y homicidios, China enfrenta la mejor situación.

En estas notas se ha tratado de ubicar muy sintéticamente, la evolución y tendencias que se aprecian en la confrontación de las principales potencias del mundo actual, pero este análisis es solo un primer paso para profundizar en el estudio de la compleja realidad del presente y las perspectivas de su desarrollo.

Ese deberá ser el enfoque si queremos interpretar, lo más científicamente posible, la compleja geopolítica que rige el presente y cuál puede ser su evolución hacia el futuro.

Octubre de 2023.

Notas

[1] Ver una valoración sintética de las reformas en China en la entrevista de la economista alemana Isabella Weber “¿Por qué China no sufrió un colapso al estilo soviético?” Julio 9 de 2023 www.jacobinlat.com

[2] Aún hoy de las 100 mayores empresas chinas que existen, 78 son empresas estatales.

[3] Ver “China / Estados Unidos: La década crítica y la nueva gran lucha” Septiembre 24 de 2022 www.legrandcontinent.eu

[4] En este caso los cálculos varían según se utilice el PIB a precios constantes o a precios corrientes. No obstante, el cambio en las proporciones es evidente en cualquier forma en que se mida.

[5] Ver de Gloria C. Quiroga “China: 30 años de crecimiento” Anuario Jurídico y Económico Escurialense XLII, 2009 www.dialnet.unirioja.es

[6] Ver www.legrandcontinent.eu

[7] Ver de Dan Ciuriak “La revolución digital y la transformación de la geopolítica” Agosto 8 de 2023 www.políticaexterior.com

[8] Ibid. El autor desea llamar la atención de que en esta ponencia se concentra la atención en la confrontación entre estados nacionales, por lo que no se analizará detalladamente la situación de la UE en este sentido.

[9] Que incluye la fragmentación y derechización de la sociedad norteamericana, que Trump intentó revertir con su fallida consigna “America First”.

[10] Ver de Michael Roberts “IIPPE Segunda parte. China, rentabilidad y financierización” Septiembre 17 de 2023 www.cubayeconomia.blogspot.com

[11] Esto se observa en los caza bombarderos de 5º generación como el SU-35, que supera a su par norteamericano (el F-22) pero a la mitad de su costo. Igual ocurre con los tanques de guerra y los submarinos nucleares.